Pengertian Fee Base Income

Disamping mengandalkan keuntungan bunga, perbankan juga dapat menghasilkan laba dari jasa-jasa yang dimilikinya, kemudahan dan kehandalan yang didukung dengan teknologi informasi yang terbaru menjadi daya tarik tersendiri bagi masyarakat untuk menggunakan jasa bank tersebut.

Fee Based Income (pendapatan non bunga), adalah pendapatan provisi, fee atau komisi yang diterima bank dari pemasaran produk maupun transaksi jasa perbankan yang dibebankan kepada nasabah sehubungan dengan produk dan jasa bank yang dinikmatinya

Pendapatan non bunga atau fee based income ini dianggap cukup potensial karena beberapa pertimbangan, antara lain sebagai berikut :

- Pendapatan non bunga ini dapat diperoleh baik dari aktivitas pemberian kreditmaupun aktivitas lainnya yang bersifat non kredit

- Mengandung resiko unpaid (tidak terbayar kembali) yang relatif kecil karena pembayaran fee ini diterima segera jasa maupun transaksi terjadi atau saat feetersebut efektif dibebankan.

- Penetapan tarif fee oleh bank atas suatu produk atau jasanya tidak banyak dipergunakan oleh tingkat fee yang diberlakukan oleh pesaing.

- Memberikan konstribusi yang cukup besar untuk peningkatan laba bank.

Berikut ini adalah beberapa jasa perbankan yang menghasilkan Fee based income :

I. Transfer

Transfer adalah Pemindahan dana antar rekening disuatu tempat ke tempat yang lain, baik untuk kepentingan nasabah atau (debitur/ non debitur) dan atau untuk kepentingan bank itu sendiri.

Pihak-pihak yang terkait dalam proses transfer :

a. Remiter/ Aplicant, yaitu pemilik dana (pengirim) yang akan memindahkan dananya melalui jasa pengiriman uang.

b. Beneficiary, yaitu pihak akhir yang berhak menerima dana transfer dari drawee bank atau paying bank.

c. Remiting Bank, Yaitu bank pelaku transfer atau bank yang menerima amanat dari nasabah untuk di transfer kepada drawee atau bank tertarik yang kemudian diserahkan kepada penerima dana (beneficiary)

d. Paying Bank, Bank yang menerima transfer dari remiting bank untuk diteruskan / dibayarkan kepada beneficiary.

Berdasarkan jenis dan proses transfer :

Jenis Transfer ada dua, yaitu transfer masuk dan transfer keluar.

- Transfer masuk, adalah pengiriman uang yang diterima dari cabang lain bank sendiri atau dari bank lain untuk keuntungan nasabah sendiri atau penerima dana pada bank sendiri.

- Transfer keluar, pengiriman uang atas perintah nasabah/bagian bank tertentu untuk keuntungan pihak lain kepadabank lain atau cabang bank sendiri.

Proses transfer terbagi menjadi 3 :

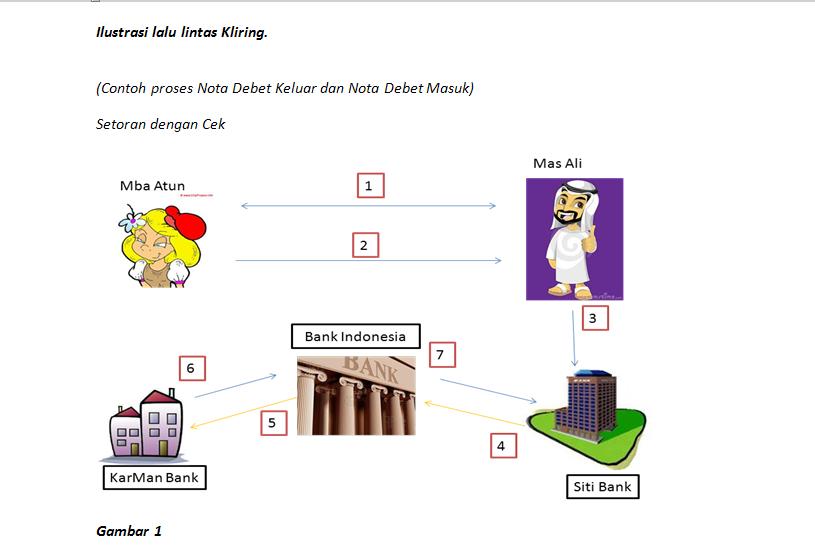

- Melalui bank Indonesia

- Melalui bank lain

- Melalui cabang sendiri.

II. Inkaso

Pengertian

Inkaso

Inkaso adalah kegiatan jasa Bank untuk melakukan amanat dari pihak ke tiga berupa penagihan sejumlah uang kepada seseorang atau badan tertentu di kota lain yang telah ditunjuk oleh si pemberi amanat. Sebagai imbalan jasa atas jasa tersebut biasanya bank menerapkan sejumlah tarif atau fee tertentu kapada nasabah atau calon nasabahnya. Tarif tersebut dalam dunia perbankan disebut dengan biaya inkaso. Sebagai imbalan bank meminta imbalan atau pembayarn atas penagihan tersebut disebut dengan biaya inkaso.

Inkaso adalah kegiatan jasa Bank untuk melakukan amanat dari pihak ke tiga berupa penagihan sejumlah uang kepada seseorang atau badan tertentu di kota lain yang telah ditunjuk oleh si pemberi amanat. Sebagai imbalan jasa atas jasa tersebut biasanya bank menerapkan sejumlah tarif atau fee tertentu kapada nasabah atau calon nasabahnya. Tarif tersebut dalam dunia perbankan disebut dengan biaya inkaso. Sebagai imbalan bank meminta imbalan atau pembayarn atas penagihan tersebut disebut dengan biaya inkaso.

# Keuntungan Transaksi Inkaso

Membantu lebih efektif dan efisien dalam penyelesaian tagihan antar kota. Lebih bonafid dan nasabah memiliki reputasi yang lebih jelas.

# Mekanisme Inkaso

a. Inkaso melalui bank lain yaitu inkaso yang dilaksanakan terhadap pihak ketiga yang merupakan nasabah dari Bank lain.

b. Inkaso melalui cabang sendiri yaitu Inkaso yang dilakukan melalui cabang Bank sendiri untuk pihak ketiga di luar kota pada kantor cabang Bank sendiri.

# Biaya atau Fee Transaksi Inkaso

a. Inkaso Keluar yaitu kegiatan Inkaso atas Instruksi nasabah untuk melakukan penagihan kepada pihak ketiga di cabang Bank sendiri atau Bank lain diluar kota.

b. Inkaso Masuk yaitu tagihan masuk atas beban rekening bank sendiri dan hasilnya dikirim ke cabang Bank Pemrakarsa untuk keuntungan pihak ketiga.

III. Letter of credit,

atau sering disingkat menjadi L/C, LC, atau LOC, adalah sebuah cara pembayaran internasional yang memungkinkan eksportir menerima pembayaran tanpa menunggu berita dari luar negeri setelah barang dan berkas dokumen dikirimkan keluar negeri (kepada pemesan).

Pelaku L/C

- Applicant atau pemohon kredit adalah importir (pembeli) yang mengajukan aplikasi L/C.

- Beneficiary adalah eksportir (penjual) yang menerima L/C.

- Issuing bank atau opening adalah bank pembuka L/C.

- Advising bank adalah bank yang meneruskan L/C, yaitu bank koresponden (agen) yang meneruskan L/C kepada beneficiary. Bank tidak bertanggung jawab atas isi L/C dan hanya bertindak sebagai perantara.

- Confirming bank adalah bank yang melakukan konfirmasi atas permintaan issuing bank dan menjamin sepenuhnya pembayaran.

- Paying bank adalah bank yang secara khusus ditunjuk dalam L/C untuk melakukan pembayaran dan beneficiary berkewajib

- Carrier adalah pengangkut barang yang dikirim (Perusahaan Pelayaran/Penerbangan) untuk dibeberapa negara dengan perbatasan darat bisa juga perusahaan angkutan darat seperti truk, kereta Dll).

Jenis-jenis L/C

- Revocable L/C

Adalah L/C yang sewaktu-waktu dapat dibatalkan atau diubah secara sepihak oleh opener atau oleh issuing bank tanpa memerlukan persetujuan dari beneficiary.

- Irrevocable L/C

- Irrevocable L/C adalah L/C yang tidak bisa dibatalkan selama jangka berlaku (validity) yang ditentukan dalam L/C tersebut dan opening bank tetap menjamin untuk menerima wesel-wesel yang ditarik atas L/C tersebut. Pembatalan mungkin juga dilakukan, tetapi harus atas persetujuan semua pihak yang bersangkutan dengan L/C tersebut.

- Irrevocable dan Confirmed L/C

L/C ini diangggap paling sempurna dan paling aman dari sudut penerima L/C (beneficiary) karena pembayaran atau pelunasan wesel yang ditarik atas L/C ini dijamin sepenuhnya oleh opening bank maupun oleh advising bank, bila segala syarat-syarat dipenuhi, serta tidak mudah dibatalkan karena sifatnya yang irrevocable.

- Clean Letter of Credit

Dalam L/C ini tidak dicantumkan syarat-syarat lain untuk penarikan suatu wesel. Artinya, tidak diperlukan dokumen-dokumen lainnya, bahkan pengambilan uang dari kredit yang tersedia dapat dilakukan dengan penyerahan kuitansi biasa.

- Documentary Letter of Credit

Penarikan uang atau kredit yang tersedia harus dilengkapi dengan dokumen-dokumen lain sebagaimana disebut dalam syarat-syarat dari L/C.

- Documentary L/C dengan Red Clause

Jenis L/C ini, penerima L/C (beneficiary) diberi hak untuk menarik sebagian dari jumlah L/C yang tersedia dengan penyerahan kuitansi biasa atau dengan penarikan wesel tanpa memerlukan dokumen lainnya, sedangkan sisanya dilaksanakan seperti dalam hal documentary L/C. L/C ini merupakan kombinasi open L/C dengan documentary L/C.

- Revolving L/C

L/C ini memungkinkan kredit yang tersedia dipakai ulang tanpa mengadakan perubahan syarat khusus pada L/C tersebut. Misalnya, untuk jangka waktu enam bulan, kredit tersedia setiap bulannya US$ 1.200, berarti secara otomatis setiap bulan (selama enam bulan) kredit tersedia sebesar US$ 1.200, tidak peduli apakah jumlah itu dipakai atau tidak.

- Back to Back L/C

Dalam L/C ini, penerima (beneficiary) biasanya bukan pemilik barang, tetapi hanya perantara. Oleh karena itu, penerima L/C ini terpaksa meminta bantuan banknya untuk membuka L/C untuk pemilik barang-barang yang sebenarnya dengan menjaminkan L/C yang diterimanya dari luar negeri.

- Transferable L/C

Beneficiary berhak memnita kepada bank yang diamanatkan untuk melakukan pembayaran/akseptasi kepada setiap bank yang berhak melakukan negosiasi, untuk menyerahkan hak atas kredit sepenuhnya/sebagian kepada pihak ketiga.

Manfaat Letter of Credit bagi bank

- Penerimaan biaya administrasi berupa provisi/komisi yang merupakan fee based income bagi bank.

- Pengendapan dana setoran yang merupakan dana murah bagi bank.

- Pemberian pelayanan kepada nasabahnya sehingga nasabah menjadi lebih loyal kepada bank.

IV. Safe deposit box

Kegiatan jasa bank yang diberikan kepada pada nasabah, berupa kotak untuk menyimpan dokumen-dokumen atau benda benda berharganya.

Keuntungan Safe depsit box :

Bagi Bank :

- Perolehan biaya sewa

- Uang jaminan yang mengendap

- Pelayanan kepada nasabah

Bagi Nasabah:

- Menjamin kerahasiaan barang yang disimpan

- Keamanan barang terjamin.